Introdução ao por que o Brasil decidiu mudar o sistema tributário

Durante décadas, as empresas brasileiras operaram dentro de um sistema tributário caracterizado por tributos cumulativos, cobrados em cascata, com baixa transparência e altíssima complexidade. Nesse ambiente, o imposto sempre foi tratado pelas pequenas indústrias e distribuidoras como um custo inevitável e obscuro, que prejudicava a competitividade e dificultava o crescimento. As decisões empresariais raramente consideravam a estrutura tributária de forma estratégica, e havia uma dependência quase total da contabilidade terceirizada para lidar com essas obrigações.

Entender o cenário que levou o país a essa ruptura histórica é fundamental para qualquer gestor. Este artigo faz parte da “Reforma Tributária no Brasil: Guia Completo para Empresas (2026–2033)”, estruturada para guiar o seu negócio durante todo o período de transição.

Como a reforma tributária ainda está em fase de implementação, muitas regras operacionais ainda dependem de regulamentação e adaptação dos sistemas empresariais. Por isso, os exemplos apresentados neste artigo são simulações baseadas na legislação atual e nas regras previstas para o novo sistema tributário. Acompanhe a veracidade com a Lei Complementar nº 214 de 16 de janeiro de 2025.

A resposta curta para a mudança é a necessidade de sobrevivência econômica e competitividade: o país precisava de um modelo em que o imposto não punisse a produção. A resposta prática, no entanto, exige que os empresários compreendam que a reforma não é apenas uma mudança legal, mas sim uma mudança operacional profunda dentro das empresas.

O que é a mudança do sistema tributário

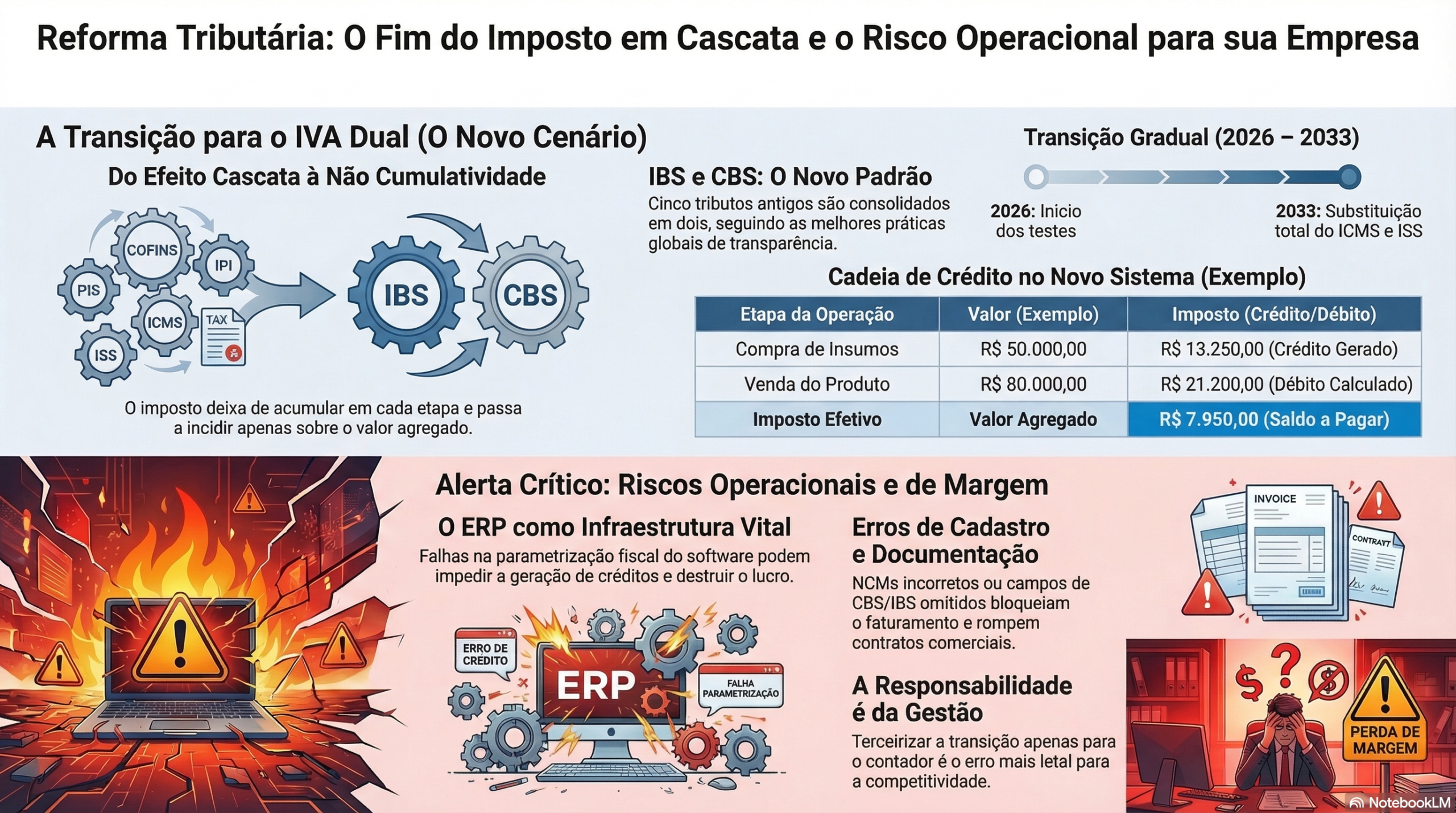

A decisão do Brasil de mudar seu sistema tributário, materializada pela Emenda Constitucional 132/2023 e regulamentada pela Lei Complementar 214/2025, representa a transição de um modelo fragmentado para um sistema de Imposto sobre Valor Agregado (IVA). O país adotou o modelo de IVA Dual, consolidando cinco antigos tributos em apenas dois principais: o IBS (Imposto sobre Bens e Serviços, de competência de Estados e Municípios) e a CBS (Contribuição sobre Bens e Serviços, de competência da União).

Essa mudança significa que o modelo tributário deixa de ser cumulativo e passa a operar com base em uma não cumulatividade ampla. Ou seja, o imposto passa a incidir apenas sobre o valor agregado em cada etapa da produção ou comercialização, acabando com a distorção do “imposto sobre imposto” que encarecia os produtos nacionais e ocultava o verdadeiro peso tributário repassado ao consumidor. O imposto, portanto, deixa de ser apenas um custo administrativo e passa a ser um elemento estrutural e transparente da operação empresarial.

Como a mudança do sistema tributário funciona na reforma tributária

No novo sistema, o funcionamento prático baseia-se na cadeia de crédito tributário. Sempre que a sua empresa adquirir um insumo ou serviço de um fornecedor, o IBS e a CBS pagos nessa operação de compra se transformam em créditos. Quando a sua empresa vender o produto final, ela deverá calcular o imposto devido sobre a venda, mas poderá abater (descontar) todo o crédito acumulado nas compras.

Isso exige um alinhamento perfeito de informações entre quem vende e quem compra. Se um fornecedor não estiver regularizado ou se a nota fiscal for emitida com erros, o crédito tributário pode não ser gerado para o cliente, quebrando a cadeia. É por isso que o sistema tributário deixa de ser um problema apenas da contabilidade e passa a exigir o envolvimento direto dos setores de compras, faturamento e vendas da empresa.

Exemplo prático em uma empresa

Para visualizar por que essa mudança é tão importante e como ela funciona, imagine uma pequena indústria que fabrica peças metálicas para maquinário agrícola, operando sob o regime regular do novo sistema.

No cenário antigo, ela comprava aço, pagava IPI, ICMS, PIS e COFINS. Parte desses impostos gerava crédito, parte não (dependendo do regime). O imposto não recuperado virava custo e compunha a base para o cálculo de novos impostos na venda (“imposto em cascata”), encarecendo o produto final sem transparência.

No novo cenário com o IBS e a CBS: A indústria compra R$ 50.000,00 em aço de uma usina. Supondo uma alíquota somada de 26,5%, o valor do imposto pago nessa compra é de R$ 13.250,00. Esse valor entra integralmente para a indústria como crédito tributário. Após a fabricação, a indústria vende os lotes de peças por R$ 80.000,00 para uma montadora de tratores. O imposto devido sobre a venda seria de R$ 21.200,00 (26,5% sobre 80 mil). No momento do pagamento, a indústria utilizará sua cadeia de crédito tributário:

- Débito pelas vendas: R$ 21.200,00

- (-) Crédito pelas compras: R$ 13.250,00

- Imposto efetivo a pagar: R$ 7.950,00.

O imposto final incidiu exatamente e apenas sobre os R$ 30.000,00 de valor agregado que a indústria gerou, mantendo a neutralidade do sistema produtivo.

Impacto dessa mudança na operação das empresas

Compreender o porquê da mudança revela que o principal impacto no dia a dia não será na apuração de guias no fim do mês, mas sim no uso do ERP (sistema de gestão empresarial). O ERP deixa de ser apenas um sistema gerencial ou uma máquina de emitir notas e passa a atuar como a infraestrutura operacional da tributação da empresa.

Enquanto as empresas se preparam para os impactos da reforma tributária em 2026, outro tema também merece atenção: a adequação às exigências das NR-01 e NR-17, que tratam do gerenciamento de riscos ocupacionais e da organização das condições de trabalho nas empresas. Entenda Como às exigências das NR-01 e NR-17 podem impactar a gestão do seu negócio no dia a dia.

A parametrização fiscal dentro do ERP será o coração do negócio. O sistema precisará calcular corretamente débitos e créditos no momento exato em que um pedido de compra for aprovado ou uma venda for faturada. Isso afeta diretamente a formação de preço dos produtos. Como os tributos recuperáveis não são custos, as empresas precisarão recalcular seus preços de venda considerando o abatimento dos créditos. Se o preço for formado de maneira incorreta, a empresa sofrerá um severo impacto na margem de lucro e na sua competitividade frente aos concorrentes.

Erros comuns que empresas podem cometer

Durante os anos de transição, as empresas estão sujeitas a falhas operacionais que podem ser devastadoras. Ao não compreenderem o novo jogo tributário, gestores tendem a cometer erros como:

- Descuido com a classificação fiscal e o cadastro: A correta classificação dos itens (NCM) e a atualização de todo o cadastro fiscal com os novos códigos obrigatórios — como a nova tabela cClassTrib (Código de Classificação Tributária) — serão fundamentais para que o sistema reconheça se a operação gera crédito ou não. Cadastros malfeitos gerarão rejeição imediata da nota.

- Erros na emissão de documentos fiscais: A Nota Fiscal Eletrônica (NF-e) terá novos campos para o IBS e a CBS. Preencher esses documentos fiscais de forma incorreta ou omitir regras de incidência bloqueará o faturamento e impedirá o cliente de se creditar, o que pode gerar rompimento de contratos comerciais.

- Terceirização da responsabilidade: O erro mais letal é a crença de que o contador ou o fornecedor do software de ERP resolverão tudo sozinhos. A responsabilidade de manter o cadastro higienizado, validar a geração de crédito em compras e estruturar os processos internos é exclusiva da gestão da empresa.

Outros conceitos relacionados à reforma tributária

Como vimos, o motivo central que levou o Brasil a mudar seu sistema tributário foi a busca por eficiência por meio da não cumulatividade e da transparência. No entanto, para que essa premissa funcione na sua empresa, você precisará dominar o vocabulário prático do novo modelo.

Sugerimos que, após a leitura deste artigo, você navegue pelo nosso hub “Reforma Tributária no Brasil: Guia Completo para Empresas (2026–2033)” para aprofundar seu conhecimento. Lá, você aprenderá como a unificação tributária através do IBS e da CBS exige um redesenho da sua cadeia de crédito tributário. Para garantir a saúde dessa cadeia, ensinamos como higienizar o cadastro fiscal e revisar a classificação fiscal dos seus produtos. Com a base de dados organizada, você deverá adequar a parametrização fiscal no seu ERP, assegurando que os novos documentos fiscais sejam emitidos sem rejeição. Por fim, o domínio de todas essas etapas técnicas permitirá uma correta formação de preço, blindando o negócio contra qualquer impacto na margem comercial.

Conclusão ao por que o Brasil decidiu mudar o sistema tributário

O Brasil decidiu mudar o seu sistema tributário para substituir um modelo antiquado, que tributava a produção e gerava ineficiência, por um modelo transparente e alinhado às melhores práticas globais. Para o governo, isso significa neutralidade; para as empresas, significa que o imposto deixa de ser apenas uma obrigação legal para se transformar no pilar central da gestão do negócio.

Pequenas indústrias e distribuidoras B2B que ignorarem essa mudança estrutural e deixarem a adaptação operacional para a última hora correm o risco real de perder competitividade, sofrer com a falta de crédito tributário e inviabilizar suas operações financeiramente. Por outro lado, quem antecipar a configuração de seus sistemas e treinar suas equipes utilizará o novo sistema como um diferencial competitivo de mercado.

Outras dúvidas frequentes

O que é o sistema cumulativo que a reforma tributária vai acabar? O sistema cumulativo é aquele em que o imposto é cobrado em todas as etapas da cadeia produtiva sem descontar o que já foi pago anteriormente (efeito cascata). A reforma tributária substitui isso pela não cumulatividade plena, onde o imposto incide apenas sobre o valor adicionado, gerando créditos compensáveis.

Quando começa a mudança do sistema tributário no Brasil? A mudança operacional começa na fase de teste em 2026, com alíquotas reduzidas de 0,1% para o IBS e 0,9% para a CBS. Em 2027, a CBS entra em vigor integralmente. Já o IBS será implementado gradualmente de 2029 a 2032, até substituir totalmente o ICMS e o ISS em 2033.

Qual o impacto da mudança do sistema tributário no ERP da empresa? O ERP deixará de ser uma ferramenta apenas gerencial e passará a atuar como a infraestrutura operacional da tributação. Ele precisará de uma nova parametrização fiscal para calcular automaticamente os débitos e créditos do IBS e da CBS, garantindo a emissão correta dos documentos fiscais e a formação de preço.

Este artigo faz parte do guia completo da Reforma Tributária no Brasil para empresas, onde explicamos como o novo sistema tributário impacta a operação empresarial entre 2026 e 2033.

Ele também integra a série de conteúdos sobre Fundamentos da Reforma Tributária, que explicam os conceitos essenciais da reforma tributária brasileira, como IVA, IBS, CBS, imposto seletivo e não cumulatividade.